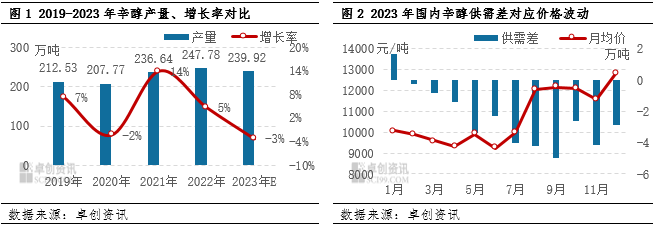

1、Tổng quan về sản lượng thị trường octanol và mối quan hệ cung cầu năm 2023

Năm 2023, chịu ảnh hưởng của nhiều yếu tố khác nhau,octanolNgành công nghiệp thép đã trải qua sự sụt giảm sản lượng và chênh lệch cung cầu ngày càng mở rộng. Việc thường xuyên xảy ra các thiết bị bảo trì, bảo dưỡng đã dẫn đến sản lượng thép trong nước tăng trưởng âm hằng năm, một hiện tượng hiếm gặp trong nhiều năm. Tổng sản lượng ước tính hằng năm là 2,3992 triệu tấn, giảm 78600 tấn so với năm 2022. Tỷ lệ sử dụng công suất sản xuất cũng giảm, từ hơn 100% năm 2022 xuống còn 95,09%.

Xét về năng lực sản xuất, dựa trên công suất thiết kế 2,523 triệu tấn, năng lực sản xuất thực tế cao hơn con số này. Tuy nhiên, việc gia tăng các cơ sở sản xuất mới đã dẫn đến việc tăng cơ sở năng lực sản xuất, trong khi các cơ sở mới như Zibo Nuo Ao chỉ mới bắt đầu sản xuất vào cuối năm, và việc giải phóng công suất sản xuất tại Baichuan, Ninh Hạ đã bị hoãn lại đến đầu năm 2024. Điều này đã dẫn đến việc giảm công suất vận hành của ngành octanol vào năm 2023 và gây ra tổn thất về sản lượng.

2、Phân tích sâu sắc mối quan hệ cung cầu của octanol

1. Sản lượng sụt giảm và chênh lệch cung cầu: Mặc dù việc sản xuất các nhà máy mới bị trì hoãn và một số nhà máy cải tạo chưa được đưa vào vận hành đúng tiến độ, nhưng nhu cầu hạ nguồn đã bắt đầu tăng trưởng ổn định sau quý IV, hỗ trợ thị trường octanol. Từ tháng 7 đến tháng 9, do bảo trì tập trung, nguồn cung giảm đáng kể, trong khi nhu cầu tăng dẫn đến chênh lệch cung cầu âm tăng.

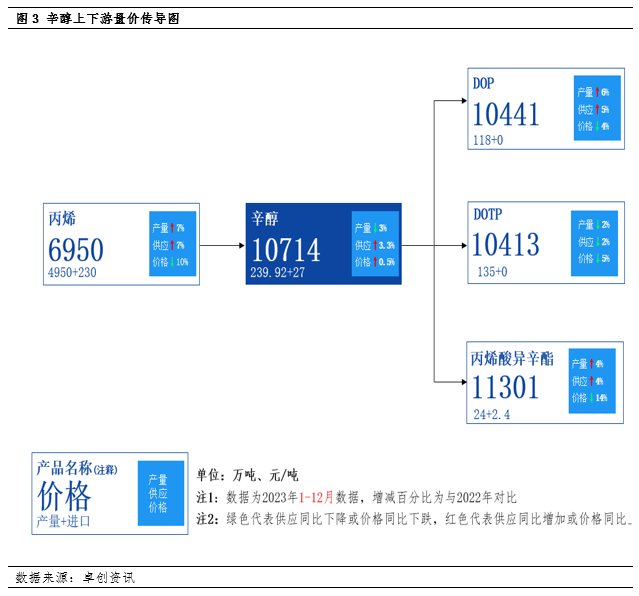

2. Phân tích nhu cầu hạ nguồn chính: Thị trường chất hóa dẻo đang phục hồi và nhu cầu chung đang cho thấy xu hướng tăng. Từ cung cầu của các sản phẩm hạ nguồn chính như DOP, DOTP và isooctyl acrylate, có thể thấy nguồn cung DOP đang tăng đáng kể, với tổng sản lượng tăng 6%, đóng góp đáng kể vào sự tăng trưởng tiêu thụ octanol. Sản lượng DOTP giảm khoảng 2%, nhưng nhu cầu tiêu thụ octanol thực tế không biến động nhiều. Sản lượng isooctyl acrylate tăng 4%, cũng góp phần vào sự tăng trưởng tiêu thụ octanol.

3. Biến động giá nguyên liệu đầu vào: Nguồn cung propylene tiếp tục tăng, nhưng giá đã giảm đáng kể, làm gia tăng khoảng cách với giá octanol. Điều này làm giảm áp lực chi phí cho ngành octanol, nhưng cũng phản ánh sự khác biệt trong xu hướng hoạt động đầu vào và đầu ra.

3、Triển vọng thị trường tương lai và sự không chắc chắn về năng lực sản xuất mới

1. Triển vọng nguồn cung: Dự kiến việc giải phóng công suất sản xuất mới sẽ gặp phải sự bất ổn trong năm 2024. Dự kiến hầu hết các cơ sở mở rộng của Anqing Shuguang và các cơ sở hóa dầu vệ tinh mới có thể cần được giải phóng trong nửa cuối năm nay. Việc cải tạo thiết bị của Shandong Jianlan có thể bị trì hoãn đến cuối năm, khiến việc nới lỏng năng lực cung cấp octanol trong nửa đầu năm trở nên khó khăn. Do các yếu tố như bảo dưỡng mùa xuân, octanol dự kiến sẽ tiếp tục hoạt động mạnh mẽ trong nửa đầu năm 2024.

2. Kỳ vọng về phía cầu tăng cao: Xét về mặt vĩ mô và chu kỳ, nhu cầu hạ nguồn dự kiến sẽ được thúc đẩy trong tương lai. Điều này sẽ củng cố thêm mô hình cân bằng cung-cầu chặt chẽ của octanol và tăng khả năng thị trường hoạt động ở mức trung bình đến cao. Dự kiến xu hướng thị trường trong năm 2024 sẽ có xu hướng tăng trước giảm sau. Trong nửa cuối năm, với việc giải phóng công suất sản xuất mới cho nguồn cung thị trường và kỳ vọng nhu cầu hạ nguồn giảm theo chu kỳ, giá có thể sẽ có những điều chỉnh nhất định.

3. Công suất dư thừa trong tương lai và sự suy giảm trọng tâm thị trường: Trong những năm tới, kế hoạch sản xuất nhiều đơn vị octanol sẽ trở nên tập trung hơn. Đồng thời, nhu cầu hạ nguồn tăng trưởng tương đối chậm, và tình trạng dư thừa trong ngành sẽ gia tăng. Dự kiến trọng tâm hoạt động chung của octanol sẽ giảm trong tương lai, và biên độ thị trường có thể thu hẹp.

4. Triển vọng giá hàng hóa toàn cầu: Dự kiến xu hướng giảm giá hàng hóa toàn cầu có thể chậm lại vào năm 2024. Thị trường hàng hóa có thể sẽ có một đợt tăng giá mới, nhưng đợt tăng giá này có thể tương đối yếu. Nếu có những biến cố bất ngờ xảy ra trong quá trình phục hồi kinh tế, giá hàng hóa có thể sẽ điều chỉnh.

Nhìn chung, thị trường octanol đang đối mặt với những thách thức do sản lượng giảm và chênh lệch cung cầu ngày càng gia tăng trong năm 2023. Tuy nhiên, sự tăng trưởng ổn định của nhu cầu hạ nguồn đã hỗ trợ thị trường. Nhìn về tương lai, dự kiến thị trường sẽ tiếp tục duy trì xu hướng hoạt động mạnh mẽ, nhưng có thể sẽ phải đối mặt với áp lực điều chỉnh trong nửa cuối năm.

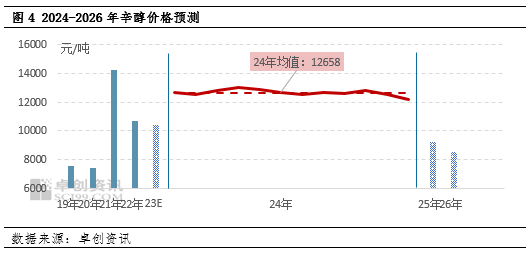

Nhìn về phía trước đến năm 2024, xu hướng giảm giá hàng hóa toàn cầu có thể chậm lại và giá cả nhìn chung sẽ có xu hướng tăng trong năm 2024. Có thể có một đợt tăng giá hàng hóa khác, nhưng mức độ tăng giá có thể tương đối yếu. Nếu một số sự kiện bất ngờ xảy ra trong quá trình phục hồi kinh tế, giá cả hàng hóa cũng có khả năng giảm và điều chỉnh. Dự kiến phạm vi hoạt động của octanol Giang Tô sẽ trong khoảng 11.500-14.000 nhân dân tệ/tấn, với giá trung bình hàng năm là 12.658 nhân dân tệ/tấn. Dự kiến giá octanol thấp nhất trong cả năm sẽ xuất hiện vào quý IV, ở mức 11.500 nhân dân tệ/tấn; Giá cao nhất trong năm xuất hiện vào quý II và quý III, ở mức 14.000 nhân dân tệ/tấn. Dự kiến từ năm 2025 đến năm 2026, giá octanol trung bình hàng năm tại thị trường Giang Tô sẽ lần lượt là 10.000 nhân dân tệ/tấn và 9.000 nhân dân tệ/tấn.

Thời gian đăng: 05-01-2024