MMA, tên đầy đủ là methyl methacrylate, là nguyên liệu thô quan trọng để sản xuất polymethyl methacrylate (PMMA), thường được gọi là acrylic. Với sự phát triển của việc điều chỉnh ngành PMMA, sự phát triển của chuỗi công nghiệp MMA đã bị đẩy lùi. Theo khảo sát, có ba quy trình sản xuất MMA chủ đạo, đó là phương pháp acetone cyanohydrin (phương pháp ACH), phương pháp cacbonyl hóa ethylene và phương pháp oxy hóa isobutylene (phương pháp C4). Hiện tại, phương pháp ACH và phương pháp C4 chủ yếu được sử dụng trong các doanh nghiệp sản xuất của Trung Quốc, và chưa có đơn vị sản xuất công nghiệp nào cho phương pháp cacbonyl hóa ethylene.

Nghiên cứu của chúng tôi về chuỗi giá trị MMA phân tích ba quy trình sản xuất trên và giá PMMA hạ nguồn chính tương ứng.

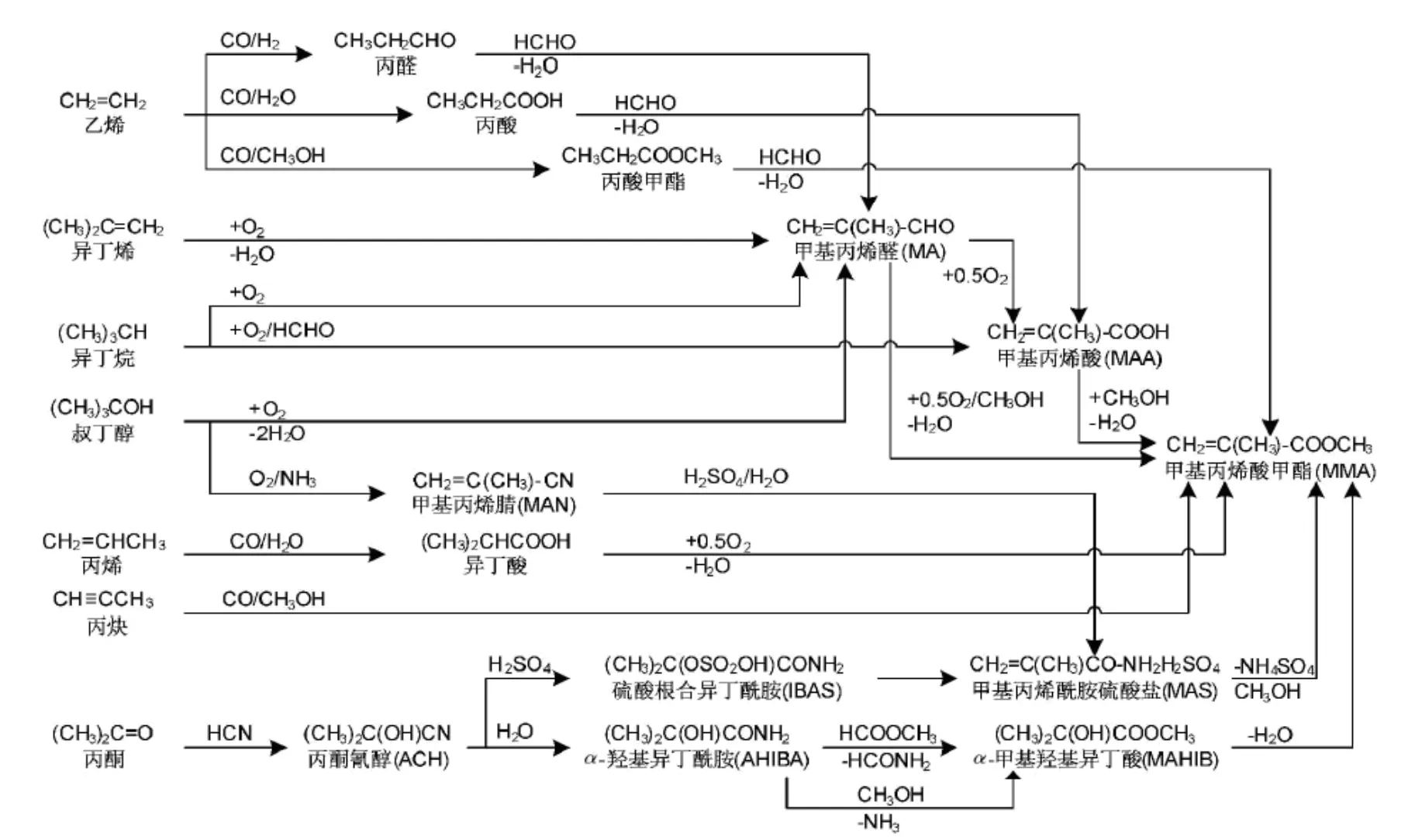

Hình 1 Sơ đồ quy trình của chuỗi công nghiệp MMA với các quy trình khác nhau (Nguồn ảnh: Ngành công nghiệp hóa chất)

Chuỗi ngành I: Phương pháp ACH Chuỗi giá trị MMA

Trong quy trình sản xuất theo phương pháp MMA ACH, nguyên liệu thô chính là acetone và axit hydrocyanic, trong đó axit hydrocyanic là sản phẩm phụ của acrylonitrile và methanol phụ trợ, do đó, ngành công nghiệp thường sử dụng acetone, acrylonitrile và methanol làm chi phí để tính toán thành phần nguyên liệu thô. Trong đó, 0,69 tấn acetone, 0,32 tấn acrylonitrile và 0,35 tấn methanol được tính là mức tiêu thụ đơn vị. Trong thành phần chi phí của phương pháp MMA ACH, chi phí acetone chiếm tỷ trọng lớn nhất, tiếp theo là axit hydrocyanic, sản phẩm phụ của acrylonitrile, và methanol chiếm tỷ trọng nhỏ nhất.

Theo thử nghiệm tương quan giá của acetone, methanol và acrylonitrile trong ba năm qua, người ta thấy rằng tương quan của phương pháp ACH MMA với acetone là khoảng 19%, với methanol là khoảng 57% và theo acrylonitrile là khoảng 18%. Có thể thấy rằng có một khoảng cách giữa điều này và tỷ trọng chi phí trong MMA, trong đó tỷ trọng cao của acetone trong chi phí của MMA không thể được phản ánh trong biến động giá của nó đối với biến động giá của phương pháp ACH MMA, trong khi biến động giá của methanol có tác động lớn hơn đến giá của MMA so với acetone.

Tuy nhiên, tỷ trọng chi phí của methanol chỉ khoảng 7%, còn tỷ trọng chi phí của acetone là khoảng 26%. Đối với nghiên cứu về chuỗi giá trị của MMA, điều quan trọng hơn là phải xem xét những thay đổi về chi phí của acetone.

Nhìn chung, chuỗi giá trị của ACH MMA chủ yếu đến từ biến động giá của acetone và methanol, trong đó acetone có tác động lớn nhất đến giá trị của MMA.

Chuỗi ngành II: Phương pháp C4 Chuỗi giá trị MMA

Đối với chuỗi giá trị của MMA phương pháp C4, nguyên liệu thô của nó là isobutylene và methanol, trong đó isobutylene là sản phẩm isobutylene có độ tinh khiết cao, thu được từ quá trình cracking MTBE. Còn methanol là sản phẩm methanol công nghiệp, thu được từ quá trình sản xuất than.

Theo thành phần chi phí của C4 MMA, chi phí biến đổi của isobutene là 0,82 và methanol là 0,35. Với sự tiến bộ của mọi người trong công nghệ sản xuất, mức tiêu thụ đơn vị trong ngành đã giảm xuống còn 0,8, giúp giảm phần nào chi phí của C4 MMA. Phần còn lại là các chi phí cố định, chẳng hạn như chi phí nước, điện, gas, chi phí tài chính, chi phí xử lý nước thải, v.v.

Trong đó, tỷ trọng isobutylene có độ tinh khiết cao trong chi phí MMA là khoảng 58%, tỷ trọng methanol trong chi phí MMA là khoảng 6%. Có thể thấy isobutene là chi phí biến đổi lớn nhất trong MMA C4, trong đó biến động giá isobutene có tác động rất lớn đến chi phí của MMA C4.

Tác động của chuỗi giá trị đối với isobutene có độ tinh khiết cao bắt nguồn từ biến động giá của MTBE, vốn tiêu thụ 1,57 đơn vị và chiếm hơn 80% chi phí cho isobutene có độ tinh khiết cao. Chi phí của MTBE đến từ methanol và pre-ether C4, trong đó thành phần của pre-ether C4 có thể được liên kết với nguyên liệu đầu vào cho chuỗi giá trị.

Ngoài ra, cần lưu ý rằng isobutene có độ tinh khiết cao có thể được sản xuất bằng phương pháp tách nước tert-butanol, và một số doanh nghiệp sẽ sử dụng tert-butanol làm cơ sở để tính toán chi phí MMA, và mức tiêu thụ tert-butanol của nó là 1,52 đơn vị. Theo tính toán của tert-butanol là 6.200 nhân dân tệ/tấn, tert-butanol chiếm khoảng 70% chi phí MMA, lớn hơn isobutene.

Nói cách khác, nếu sử dụng liên kết giá của tert-butanol, biến động của chuỗi giá trị theo phương pháp MMA C4, trọng số ảnh hưởng của tert-butanol lớn hơn trọng số ảnh hưởng của isobutene.

Tóm lại, trong C4 MMA, trọng số ảnh hưởng đến biến động giá trị được xếp hạng từ cao đến thấp: tert-butanol, isobutene, MTBE, methanol, dầu thô.

Chuỗi công nghiệp III: Chuỗi giá trị MMA cacbonyl hóa etylen

Trung Quốc chưa có trường hợp sản xuất MMA công nghiệp bằng phương pháp cacbonyl hóa etylen, nên không thể dự đoán tác động của biến động giá trị dựa trên sản lượng công nghiệp thực tế. Tuy nhiên, theo đơn vị tiêu thụ etylen trong quá trình cacbonyl hóa etylen, etylen là yếu tố chi phí chính ảnh hưởng đến thành phần chi phí MMA của quy trình này, chiếm hơn 85%.

Chuỗi ngành IV: Chuỗi giá trị PMMA

PMMA là sản phẩm hạ nguồn chính của MMA, chiếm hơn 70% lượng tiêu thụ MMA hàng năm.

Theo thành phần chuỗi giá trị của PMMA, trong đó đơn vị tiêu thụ MMA là 0,93, MMA được tính theo 13.400 nhân dân tệ/tấn và PMMA được tính theo 15.800 nhân dân tệ/tấn, chi phí biến đổi của MMA trong PMMA chiếm khoảng 79%, đây là tỷ lệ tương đối cao.

Nói cách khác, biến động giá của MMA có ảnh hưởng mạnh đến biến động giá trị của PMMA, đây là một ảnh hưởng tương quan mạnh. Theo tương quan biến động giá giữa hai chỉ số trong ba năm qua, hệ số tương quan giữa hai chỉ số này là hơn 82%, thuộc nhóm ảnh hưởng tương quan mạnh. Do đó, biến động giá của MMA sẽ khiến giá PMMA biến động cùng chiều với xác suất cao.

Thời gian đăng: 31-05-2022