CácacrylonitrileNgành công nghiệp đã bước vào chu kỳ giải phóng công suất vào năm 2022, với công suất tăng trưởng hơn 10% so với cùng kỳ năm trước và áp lực cung ngày càng gia tăng. Đồng thời, chúng ta thấy rằng nhu cầu không được như mong đợi do dịch bệnh, và ngành công nghiệp đang bị chi phối bởi xu hướng giảm, với những điểm sáng khó tìm thấy.

Nguồn dữ liệu: Goldlink

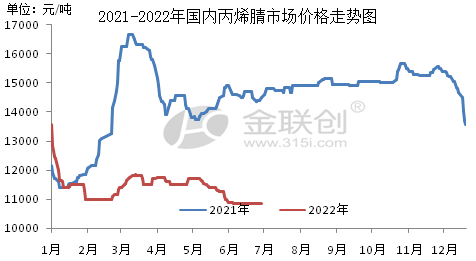

Thị trường acrylonitrile nội địa nửa đầu năm 2022 cho thấy sự sụt giảm ban đầu, sau đó là biến động mạnh. Lấy thị trường Đông Trung Quốc làm ví dụ, giá trung bình nửa đầu năm 2022 là 11.455 Nhân dân tệ/tấn, giảm 21,29% so với cùng kỳ năm trước, với mức giá cao nhất là 13.100 Nhân dân tệ/tấn vào tháng 1 và mức thấp nhất là 10.800 Nhân dân tệ/tấn vào tháng 6.

Các yếu tố chính ảnh hưởng tới thị trường là:

I. Tăng nguồn cung. Năm 2022 vẫn là năm tập trung mở rộng sản xuất acrylonitrile trong nước, đưa vào vận hành 2 cụm nhà máy acrylonitrile với tổng công suất 390.000 tấn/năm, bao gồm Lihua Yi 260.000 tấn/năm và Tianchen Qixiang 130.000 tấn/năm. Mặc dù sản lượng xuất khẩu tăng 12,1% so với cùng kỳ năm trước từ tháng 1 đến tháng 5, nhưng cung cầu vẫn có xu hướng phát triển lỏng lẻo.

Thứ hai, dịch bệnh tái phát đã gây áp lực gia tăng lên hàng tồn kho của nhà máy. Từ đầu năm 2022 đến nay, tình hình luôn trong giai đoạn dư cung, doanh nghiệp và hàng tồn kho xã hội tăng tốc tích lũy sau khi dịch bệnh bùng phát vào cuối quý I, hoạt động logistics ở Hoa Đông và Sơn Đông về cơ bản bị đình trệ, đồng thời cũng có một khu vực hạ nguồn bị cắt giảm và đóng cửa. Sau khi nhu cầu suy yếu, áp lực tồn kho của nhà máy acrylonitrile ngày càng tăng, và tiếp tục chính sách giảm giá khuyến mãi.

Thứ ba, nhu cầu tăng trưởng của ngành hạ nguồn bị hạn chế. 150.000 tấn/năm nhà máy LG Huizhou mới được bổ sung vào ABS trong nửa đầu năm 2022, chỉ sử dụng 37.500 tấn/năm nguyên liệu acrylonitrile, do đó, tốc độ tăng trưởng công suất hạ nguồn thấp hơn tốc độ tăng trưởng của nguyên liệu, do đó, tỷ lệ mở cửa trung bình của các nhà máy acrylonitrile trong nửa đầu năm là gần 80%, điều này cho thấy áp lực bán hàng của nhà máy.

Trong nửa cuối năm 2022, thị trường acrylonitrile của Trung Quốc sẽ tiếp tục xu hướng dao động ở mức thấp và không gian điều chỉnh tổng thể tương đối hạn chế. Ngoài ra, năng lực sản xuất acrylonitrile mới đã tăng đáng kể trong nửa cuối năm và lượng hàng hóa cung cấp có thể tiếp tục tăng. Tuy nhiên, chỉ có ABS hạ nguồn dự kiến sẽ có thiết bị mới được đưa vào vận hành, nhu cầu chung bị hạn chế, dưới sự mất cân đối giữa cung và cầu, mâu thuẫn cung cầu acrylonitrile sẽ tiếp tục gia tăng, khi việc mở cửa nhà máy cũng khó tăng cường, các doanh nghiệp có công suất lớn hơn sẽ mua vào các biện pháp tiêu cực. Vì acrylonitrile chủ yếu nằm dưới đường giá thành, vẫn cần chú ý đến xu hướng của nguyên liệu propylene. Giá xuất xưởng (giá thị trường) dự kiến sẽ trong khoảng 10.000-12.000 RMB/tấn tại các khu vực chính, với mức cao nhất có thể xảy ra vào tháng 8.

Trên thị trường acrylonitrile của Trung Quốc trong nửa cuối năm 2022, nguyên liệu propylene là yếu tố chính ảnh hưởng đến biến động giá. Do việc mở rộng đáng kể năng lực sản xuất trong nửa cuối năm là điều chắc chắn, nên khó có cơ hội giá phục hồi đáng kể trong nửa cuối năm. Do đó, giá propylene nguyên liệu sẽ là yếu tố then chốt quyết định giá acrylonitrile. Nếu propylene duy trì ở mức gần 8.000 NDT/tấn, giá acrylonitrile sẽ khó tiếp tục giảm. Tuy nhiên, nếu giá propylene tiếp tục giảm, giá acrylonitrile vẫn có khả năng giảm do áp lực dư cung.

Từ năm 2022 đến năm 2023, Trung Quốc sẽ bổ sung thêm 1,38 triệu tấn acrylonitrile/năm, và nhiều nhà máy trong số đó là các thiết bị hỗ trợ tích hợp tinh chế và hóa chất, có nhiều khả năng sẽ được đưa vào vận hành. Tuy nhiên, chỉ có ABS hạ nguồn đang phát triển nhanh chóng, giống như acrylic và acrylamide đang ở trong tình trạng ấm lên, điều này chắc chắn sẽ dẫn đến tình trạng dư cung. Dự kiến trong ba năm tới, với việc mở rộng công suất acrylonitrile, lợi nhuận của ngành sẽ giảm, và một số nhà máy mới đang phải đối mặt với khả năng bị trì hoãn và ngừng hoạt động.

Chemwin is a chemical raw material trading company in China, located in Shanghai Pudong New Area, with port, wharf, airport and railway transportation network, and in Shanghai, Guangzhou, Jiangyin, Dalian and Ningbo Zhoushan in China, with chemical and dangerous chemical warehouses, with a year-round storage capacity of more than 50,000 tons of chemical raw materials, with sufficient supply of goods.chemwin E-mail: service@skychemwin.com whatsapp:19117288062 Phone:+86 4008620777 +86 19117288062

Thời gian đăng: 29-06-2022