Trong quý 3, cung cầu thị trường acrylonitrile yếu, áp lực chi phí nhà máy rõ ràng, giá thị trường phục hồi sau khi giảm. Dự kiến nhu cầu hạ nguồn acrylonitrile sẽ tăng trong quý 4, nhưng công suất riêng của công ty sẽ tiếp tục mở rộng, vàGiá Acrylonitrilecó thể vẫn ở mức thấp.

Giá Acrylonitrile phục hồi sau khi giảm trong quý 3

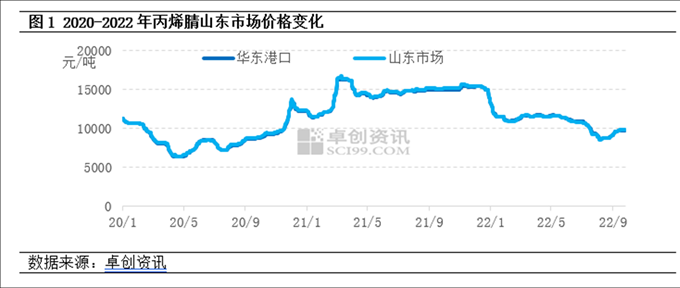

Quý 3 năm 2022 tăng sau khi giảm trong quý 3 năm 2022. Trong quý 3, cung và cầu acrylonitrile giảm dần, nhưng áp lực chi phí nhà máy là rõ ràng. Sau khi các hoạt động bảo trì và giảm gánh nặng của nhà sản xuất tăng lên, tâm lý về giá đã được cải thiện đáng kể. Sau khi mở rộng 390.000 tấn acrylonitrile trong nửa đầu năm nay, hạ nguồn chỉ mở rộng 750.000 tấn năng lượng ABS và mức tiêu thụ acrylonitrile tăng chưa đến 200.000 tấn. Trong bối cảnh nguồn cung lỏng lẻo trong ngành acrylonitrile, trọng tâm giao dịch trên thị trường đã giảm nhẹ so với quý 2. Tính đến ngày 26 tháng 9, giá trung bình của thị trường acrylonitrile Sơn Đông trong quý 3 là 9443 nhân dân tệ/tấn, giảm 16,5% so với tháng trước.

Về phía cung: Trong nửa đầu năm nay, Lihua Yijin đã tinh chế 260.000 tấn dầu, và công suất mới của Tianchen Qixiang là 130.000 tấn. Tăng trưởng nhu cầu hạ nguồn thấp hơn cung. Kể từ tháng 2 năm nay, các nhà máy acrylonitrile tiếp tục thua lỗ, và sự nhiệt tình của một số nhà sản xuất đã giảm sút. Trong quý 3, nhiều tổ máy acrylonitrile đã được sửa chữa tại Jiangsu Silbang, Shandong Kruer, Jilin Petrochemical và Tianchen Qixiang, và sản lượng của ngành giảm mạnh so với tháng trước.

Phía cầu: Lợi nhuận của ABS đã suy yếu đáng kể, thậm chí còn lỗ vào tháng 7 và sự nhiệt tình của các nhà sản xuất trong việc khởi công xây dựng đã giảm đáng kể; Tháng 8, thời tiết mùa hè rất nóng, tải trọng khởi công của nhà máy acrylamide giảm nhẹ; Tháng 9, Nhà máy Sợi Acrylic Đông Bắc đã được đại tu và ngành công nghiệp bắt đầu hoạt động dưới 30%

Chi phí: giá trung bình của propylene làm nguyên liệu chính và amoniac tổng hợp giảm lần lượt 11,8% và 25,1%.

Giá Acrylonitrile có thể vẫn ở mức thấp trong quý IV

Về nguồn cung: Trong quý IV, dự kiến sẽ có một số tổ máy acrylonitrile được lưu trữ và đưa vào sản xuất, bao gồm 260.000 tấn của Liêu Ninh Jinfa, 130.000 tấn của Jihua (Jieyang) và 200.000 tấn của CNOOC Dongfang Petrochemical. Hiện tại, công suất vận hành của ngành acrylonitrile đã giảm xuống mức tương đối thấp, và rất khó để giảm đáng kể công suất vận hành trong quý IV. Nguồn cung acrylonitrile dự kiến sẽ tăng.

Phía cầu: Công suất ABS ở hạ nguồn đang mở rộng mạnh mẽ, với công suất mới ước tính là 2,6 triệu tấn; Ngoài ra, công suất mới là 200.000 tấn mủ butadien acrylonitrile dự kiến sẽ được đưa vào sản xuất, nhu cầu về acrylonitrile dự kiến sẽ tăng, nhưng mức tăng của nhu cầu thấp hơn mức tăng của nguồn cung và sự hỗ trợ cơ bản tương đối hạn chế.

Về mặt chi phí: Giá propylene và amoniac tổng hợp, hai nguyên liệu thô chính, dự kiến sẽ giảm sau khi tăng, và giá trung bình trong quý 3 có thể không chênh lệch nhiều. Nhà máy acrylonitrile tiếp tục thua lỗ, và chi phí vẫn hỗ trợ giá acrylonitrile.

Hiện tại, thị trường acrylonitrile đang đối mặt với vấn đề dư thừa công suất. Mặc dù cung và cầu tăng gấp đôi trong quý IV, nhưng tốc độ tăng trưởng cầu dự kiến sẽ thấp hơn tốc độ tăng trưởng cung. Tình trạng cung vượt cầu trong ngành acrylonitrile vẫn tiếp diễn, và áp lực lên chi phí vẫn còn. Thị trường acrylonitrile trong quý IV sẽ không có kỳ vọng lạc quan rõ ràng, và giá có thể vẫn ở mức thấp.

Thời gian đăng: 28-09-2022